Page 55 - JRISS-vol.2-no2

P. 55

50 Journal of Ratchathani Innovative Social Sciences : Vol.2 No.2 April-June 2018

3. เพื่อศึกษาผลกระทบจากความเปนมืออาชีพทางการบัญชีที่มีตอผลการปฏิบัติงาน

ของนักบัญชี ในสถานศึกษา สังกัดสํานักงานคณะกรรมการการอาชีวศึกษาแหงประเทศไทย

ขอบเขตของการวิจัย

ประชากรในการวิจัย คือ เจาหนาที่บัญชีในสถานศึกษา สังกัดสํานักงาน

คณะกรรมการการอาชีวศึกษาแหงประเทศไทย จํานวน 421 คน จาก 13 กลุมสถานศึกษา

(สํานักงานคณะกรรมการการอาชีวศึกษาแหงประเทศไทย 2559, น.1)

ตัวแปรที่ศึกษา ประกอบดวย

1. ตัวแปรอิสระ คือ ความเปนมืออาชีพทางการบัญชี (Professional Accounting)

โดยประยุกตแนวคิดมาตรฐานการศึกษาระหวางประเทศ (International Education

Standard : IES) ฉบับที่ 1-7 (ณภัทรวรัญญ ไชยสุราช, 2558, น.6-11) ประกอบดวย 1) ดาน

ทักษะทางวิชาชีพ (Professional Skills) 2) ดานคุณคาและทัศนคติที่ดีตอวิชาชีพ

(Professional Value) 3) ดานการสะสมประสบการณเชิงปฏิบัติ (Experience) 4) ดานการ

เรียนรูพัฒนาดานการบัญชี (Lifelong Learning) และ 5) ดานเทคโนโลยีสารสนเทศ

(Information Technology)

2. ตัวแปรตาม คือ ผลการปฏิบัติงาน (Performance Results) โดยประยุกตแนวคิด

ณัชชา ศิริพงษศุภมาส (2555, น.32) ประกอบดวย 1) ดานความถูกตองแมนยํา (Accuracy)

2) ดานความโปรงใส (Transparency) และ 3) ดานความรวดเร็วทันตอเหตุการณ

(Timeliness)

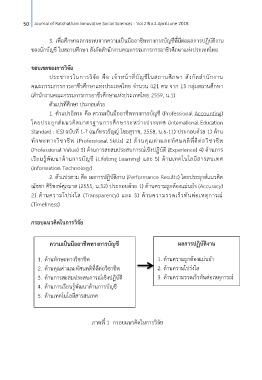

กรอบแนวคิดในการวิจัย

ความเปนมืออาชีพทางการบัญชี ผลการปฏิบัติงาน

1. ดานทักษะทางวิชาชีพ 1. ดานความถูกตองแมนยํา

2. ดานความโปรงใส

2. ดานคุณคาและทัศนคติที่ดีตอวิชาชีพ

3. ดานการสะสมประสบการณเชิงปฏิบัติ 3. ดานความรวดเร็วทันตอเหตุการณ

4. ดานการเรียนรูพัฒนาดานการบัญชี

5. ดานเทคโนโลยีสารสนเทศ

ภาพที่ 1 กรอบแนวคิดในการวิจัย